وأوضح في حلقة نقاش قانونية أقيمت بغرفة الشرقية ضمن برنامج نظمه المجلس التنفيذي لسيدات الأعمال بعنوان «الجوانب القانونية لشريك العمل» أن آليات تحديد الحصة في العمل، تتم عند تأسيس الشركة وبحسب الفائدة التي يمثلها العمل للشركة أو يتم تقييمها بناء على الاتفاق بين الشركاء، لافتا إلى أن الحصص تظل متساوية بين الشركاء في العمل إلى أن يتم تحديد حصة كل منهم.

مسار المنافسة

وفيما يتعلق بوسائل الاتفاق بين الشركاء، قال الزامل: إنها إما أن تكون ضمن نصوص عقد التأسيس أو أن يتم إعداد اتفاقية مستقلة بين الشركة والشريك بالعمل، مؤكدا على أهمية ألا يتخذ الشريك بالعمل مسارا للمنافسة وأن يلتزم بالمحافظة على السرية وأن يواصل التزامه المستمر بالعمل.

طبيعة الحصص

وعن طبيعة الحصة بالعمل، أبان الزامل أنها تقع على كل ما يمكن أن يكون محل التزام، ولا يتم تقييمها بالمال ولكن يمكن تقييمها بما يتحقق من منفعة للشركة من خلالها، كما أنه لا يمكن تمليكها للشركة لكونها مرتبطة بالعنصر الشخصي للشريك، مفضلا أن تكون من الأعمال ذات الطابع الفني وأن تكون من خلال تقديم خدمات معينة تدخل ضمن أعمال الشركة.

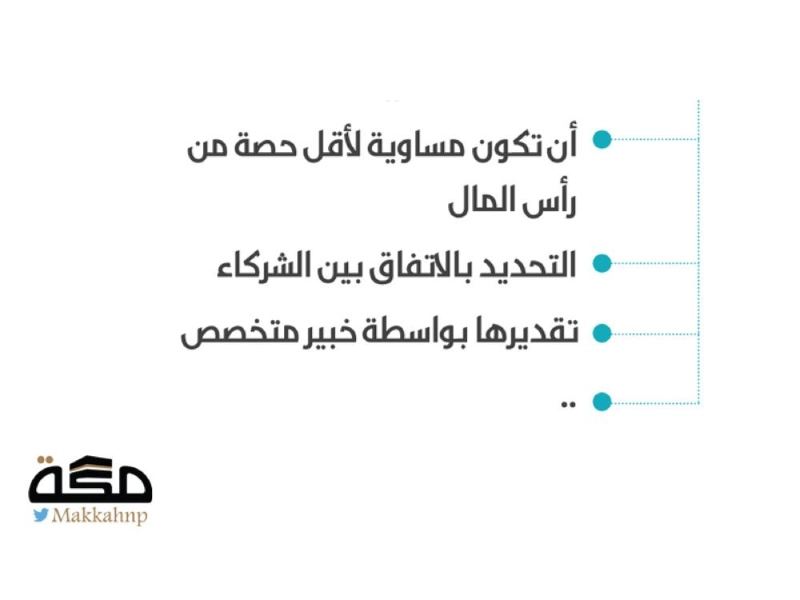

4 وسائل لتقدير الحصة بالعمل

- أن تكون مساوية لأقل حصة من رأس المال

- التحديد بالاتفاق بين الشركاء

- التحديد على أساس مدى أهميتها للنشاط الذي تمارسه الشركة

- تقديرها بواسطة خبير متخصص