حددت الهيئة العامة للزكاة والدخل أمس 9 خطوات لآليات تحصيل الضريبة المضافة عن الخدمات الصحية الخاصة وتحمل الدولة للضريبة على الخدمات المقدمة للمواطنين من قبل القطاع الصحي الخاص، التزاما بالأمر الملكي القاضي بتحمل الدولة ضريبة القيمة المضافة عن الخدمات الصحية المقدمة للمواطنين من المستشفيات والمراكز الطبية الخاصة المسجلة بنظام الضريبة.

وأوضحت الهيئة أنه وفقا للآليات المتبعة والتي تم التوافق عليها مع وزارة الصحة، ستصدر المستشفيات والمراكز الطبية الخاصة المسجلة في نظام الضريبة فواتير ضريبية للمواطنين السعوديين فيما يخص قيمة الخدمات الصحية المقدمة لهم بدون ضريبة القيمة المضافة مع إدراج بيانات الهوية الوطنية لمتلقي الخدمة على الفاتورة الضريبية الصادرة.

وأكدت أحقية المنشآت العاملة في القطاع والمسجلة في الضريبة بخصم الضريبة المستحقة على المدخلات طبقا لما ورد بنظام ضريبة القيمة المضافة ولائحته التنفيذية، وكذلك فصل الأدوية والمعدات الطبية الخاضعة للضريبة بنسبة صفر بالمائة في الفاتورة الضريبية.

وكانت الهيئة أصدرت بالتعاون مع وزارة الصحة والهيئة العامة للغذاء والدواء، قائمة الأدوية والمعدات الطبية المؤهلة التي ستخضع للضريبة بنسبة صفر بالمائة، والتي تشمل الأدوية والعلاجات، بالإضافة إلى المعدات والأجهزة الطبية وكذلك الأجهزة الخاصة بذوي الاحتياجات الخاصة.

وأشارت إلى أنها ستعقد مجموعة من ورش العمل لشرح هذه الآليات بالتعاون مع وزارة الصحة والجهات المعنية، ودعت المنشآت إلى زيارة الموقع الالكتروني VAT.GOV.SA، أو التواصل مع مركز الاتصال على الرقم الموحد (19993)، للإجابة على كافة الاستفسارات حول الضريبة، ومتابعة حساب ضريبة القيمة المضافة على مواقع التواصل الاجتماعي @SaudiVat.

1 الضريبة التي تتحملها الدولة (5%) على:

- المبالغ المدفوعة نقدا من قبل المواطنين عن كامل الخدمة الخاضعة للضريبة

- ما يتحمله المواطن المؤمن عليه من ضريبة مقابل أي مبالغ يسددها كنسبة التحمل

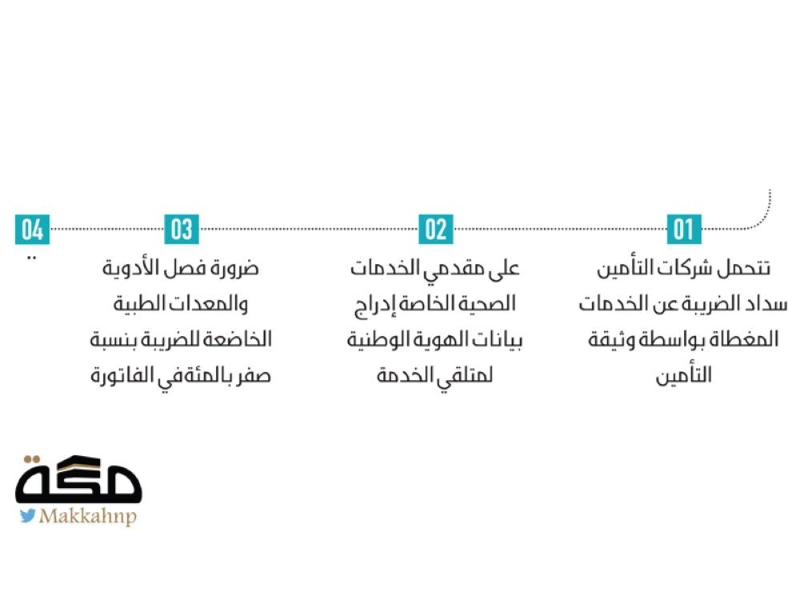

2 تتحمل شركات التأمين سداد ضريبة القيمة المضافة عن الخدمات المغطاة بواسطة وثيقة التأمين للمؤمن لهم في حدود النسبة التي تتحملها الشركة

3 تصدر المستشفيات والمراكز الطبية الخاصة المسجلة في نظام الضريبة فواتير ضريبية للمواطنين فيما يخص قيمة الخدمات المقدمة لهم بدون الضريبة بعد التأكد من هوية متلقي الخدمة

4 على مقدمي الخدمات الصحية الخاصة إدراج بيانات الهوية الوطنية لمتلقي الخدمة على الفاتورة الضريبية الصادرة

5 الخدمات المقدمة لغير المواطنين خاضعة للضريبة، وعلى الجهة المقدمة للخدمات الصحية إصدار فواتير ضريبية متضمنة ضريبة القيمة المضافة (5%)

6 إدراج المعاملات الخاصة بالمستفيدين من المواطنين في بند «المبيعات للمواطنين (الخدمات الصحية الخاصة/التعليم الأهلي الخاص/ المسكن الأول)»

7 إدراج المعاملات الخاصة بغير المواطنين والخاضعة لفئة 5% في بند «المبيعات المحلية الخاضعة للنسبة الأساسية» بالإقرار الضريبي

8 يحق للمنشآت العاملة في القطاع والمسجلة في الضريبة خصم الضريبة المستحقة على المدخلات طبقا لما ورد بنظام الضريبة ولائحته التنفيذية

9 ضرورة فصل الأدوية والمعدات الطبية الخاضعة للضريبة بنسبة صفر بالمئة في الفاتورة الضريبية

9 خطوات لآلية تحصيل ضريبة الخدمات الصحية

مكة - مكة المكرمة3 دقائق للقراءة

حجم الخط