حددت الهيئة العامة للزكاة والدخل 7 أنواع من السلع والخدمات لن يجري تحصيل ضريبة قيمة مضافة عليها، مع بدء التطبيق مطلع يناير 2018، حيث لم يتبق سوى 57 يوما.

وأوضحت الهيئة أن معظم السلع والخدمات المتداولة في المملكة ستكون خاضعة لضريبة القيمة المضافة بنسبة 5%، في حين أن هناك سبعة أنواع من السلع والخدمات تأتي ضمن الخاضعة للضريبة بنسبة صفر بالمئة، أو معفاة من ضريبة القيمة المضافة، أو خارج نطاق الخضوع للضريبة.

ووفقا للائحة التنفيذية لضريبة القيمة المضافة التي أقرت من قبل مجلس إدارة الهيئة العامة للزكاة والدخل، سيجري تحصيل ضريبة قدرها 5% على كل السلع والخدمات الخاضعة للضريبة بالنسبة الأساسية خلال سلسلة التوريد وصولا إلى المستهلك النهائي، وقد حددت اللائحة السلع والخدمات التي ستكون خاضعة للضريبة بنسبة صفر بالمئة، والقطاعات المعفاة من الضريبة، وتلك التي تعد خارج نطاق الضريبة.

الأدوية صفر بالمئة

وأكدت الهيئة أن السلع والخدمات الخاضعة للضريبة بنسبة صفر بالمئة تتمثل في توريد الأدوية والمعدات الطبية المؤهلة والمحددة من قبل وزارة الصحة والهيئة العامة للغذاء والدواء، وتوريد الذهب والفضة والبلاتين لأغراض الاستثمار، بشرط أن تكون نسبة نقاء هذه المعادن لا تقل عن 99%، وأن تكون قابلة للتداول في سوق السبائك العالمية.

كما تخضع للضريبة بنسبة صفر بالمئة الصادرات إلى خارج إقليم دول مجلس التعاون لدول الخليج العربية، والخدمات الموردة لغير مقيمي دول المجلس، بالإضافة إلى خدمات النقل الدولي للسلع والركاب والخدمات ذات الصلة بها، وتوريد وسائل النقل الدولي المؤهلة والخدمات المرتبطة بها من توريد قطع الغيار والصيانة والإصلاح والتعديل على وسائل النقل المؤهلة المستخدمة في النقل الدولي.

إعفاء الخدمات المالية

وفيما يتعلق بالأنشطة المعفاة من الضريبة، فتنص اللائحة التنفيذية على إعفاء بعض الخدمات المالية المحددة التي تتضمن على سبيل المثال لا الحصر إصدار أو تحويل أو تسلم أو أي تعامل في نقود أو سندات مالية، أو تقديم ائتمان أو ضمان ائتمان إلى العملاء، بالإضافة إلى عقود التأمين وإعادة التأمين على الحياة، كما نصت اللائحة على إعفاء مقابل تأجير العقارات السكنية من الخضوع للضريبة، وقد عرفت اللائحة المقصود بالعقار السكني بأنه مكان إقامة مصمم لأن يشغله البشر بشكل دائم.

وأوضحت اللائحة التنفيذية أن أي نشاط تمارسه جهة حكومية بصفتها سلطة عامة مثل إصدار جوازات السفر وتجديدها، وإصدار رخص القيادة وتجديدها لن يعد نشاطا اقتصاديا لأغراض ضريبة القيمة المضافة، وسيكون خارج نطاق الخضوع للضريبة، أي لن تحصل ضريبة عليه.

وأكدت الهيئة العامة للزكاة والدخل أن طبيعة «النشاط الاقتصادي» هي التي تحدد ما إذا كان تبادل السلع والخدمات الحاصل يقع ضمن نطاق الضريبة أم لا، ودعت المنشآت إلى الاطلاع على اللائحة التنفيذية لضريبة القيمة المضافة عبر موقعها، وفهمها بشكل جيد للتأكد من جاهزيتها.

ويحتوي الموقع الرسمي لضريبة القيمة المضافة (VAT.GOV.SA) على مجموعة واسعة من الأدوات والمعلومات التي تعد مرجع داعمة للمنشآت لتحقيق جاهزيتها، إلى جانب المواد المرئية الإرشادية، وكل المعلومات التي تشمل جوانب عملية التسجيل والاستعداد لتطبيق الضريبة، إضافة إلى قائمة السلع والخدمات الخاضعة لضريبة القيمة المضافة.

سلع وخدمات لا تشملها الضريبة

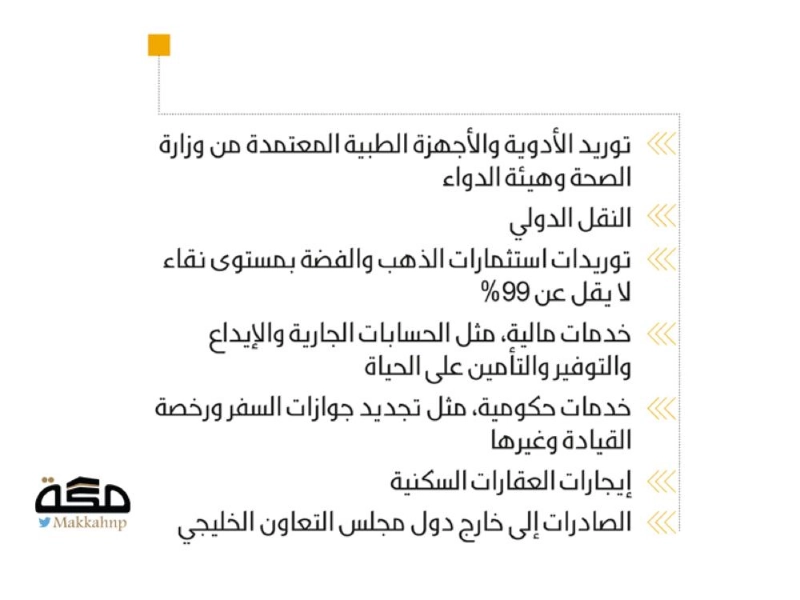

1 توريد الأدوية والأجهزة الطبية المحددة والمعتمدة من وزارة الصحة والهيئة العامة للغذاء والدواء

2 النقل الدولي

3 توريدات استثمارات الذهب والفضة في حال كان مستوى نقائها لا يقل عن 99% وقابلة للتداول في سوق السبائك العالمية

4 بعض الخدمات المالية مثل الحسابات الجارية والإيداع والتوفير وعقود التأمين على الحياة

5 الخدمات الحكومية مثل تجديد جوازات السفر ورخصة القيادة وغيرها

6 إيجارات العقارات السكنية

7 الصادرات إلى خارج دول مجلس التعاون لدول الخليج العربية

ما السلع والخدمات غير الخاضعة للضريبة المضافة؟

مكة - مكة المكرمة3 دقائق للقراءة

حجم الخط