تخزين البضائع لا ينقذها من الضريبة الانتقائية

الثلاثاء - 14 مارس 2017

Tue - 14 Mar 2017

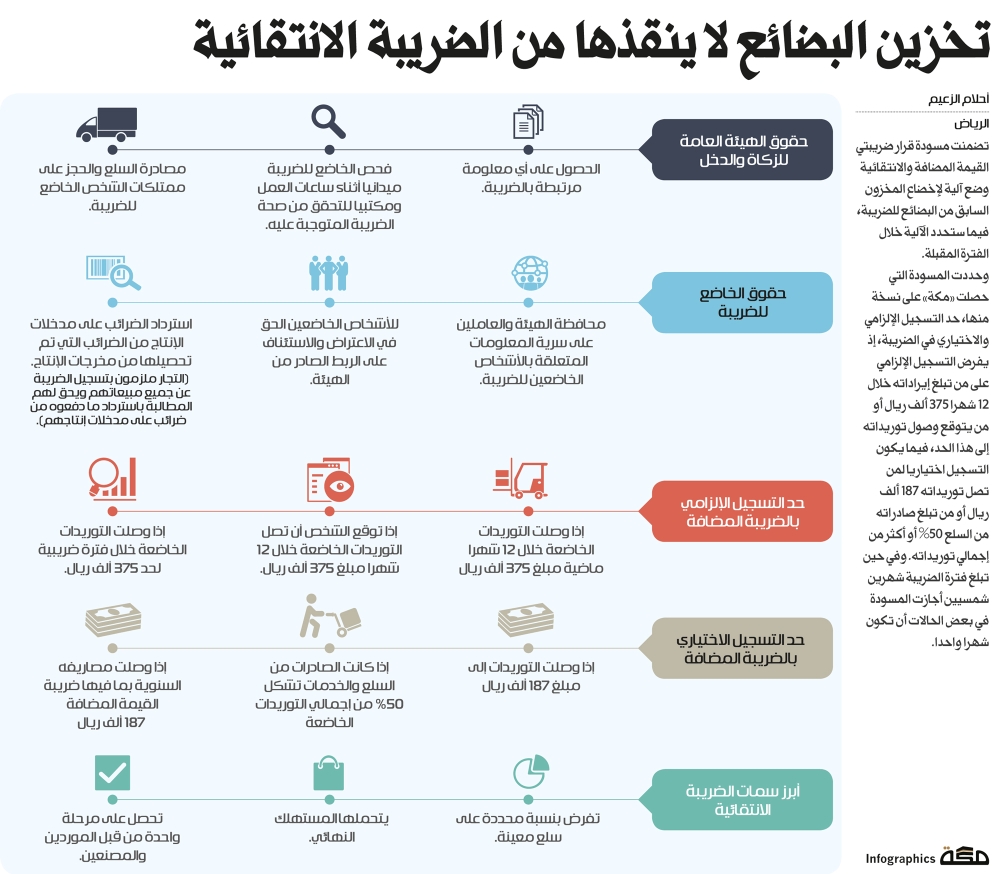

تضمنت مسودة قرار ضريبتي القيمة المضافة والانتقائية وضع آلية لإخضاع المخزون السابق من البضائع للضريبة، فيما ستحدد الآلية خلال الفترة المقبلة.

وحددت المسودة التي حصلت "مكة" على نسخة منها، حد التسجيل الإلزامي والاختياري في الضريبة، إذ يفرض التسجيل الإلزامي على من تبلغ إيراداته خلال 12 شهرا 375 ألف ريال أو من يتوقع وصول توريداته إلى هذا الحد، فيما يكون التسجيل اختياريا لمن تصل توريداته 187 ألف ريال أو من تبلغ صادراته من السلع 50% أو أكثر من إجمالي توريداته. وفي حين تبلغ فترة الضريبة شهرين شمسيين أجازت المسودة في بعض الحالات أن تكون شهرا واحدا.

حقوق الهيئة العامة للزكاة والدخل:

• الحصول على أي معلومة مرتبطة بالضريبة.

• فحص الخاضع للضريبة ميدانيا أثناء ساعات العمل ومكتبيا للتحقق من صحة الضريبة المتوجبة عليه.

• مصادرة السلع والحجز على ممتلكات الشخص الخاضع للضريبة.

حقوق الخاضع للضريبة:

• محافظة الهيئة والعاملين على سرية المعلومات المتعلقة بالأشخاص الخاضعين للضريبة.

• للأشخاص الخاضعين الحق في الاعتراض والاستئناف على الربط الصادر من الهيئة.

• استرداد الضرائب على مدخلات الإنتاج من الضرائب التي تم تحصيلها من مخرجات الإنتاج. (التجار ملزمون بتسجيل الضريبة عن جميع مبيعاتهم ويحق لهم المطالبة باسترداد ما دفعوه من ضرائب على مدخلات إنتاجهم).

حد التسجيل الإلزامي بالضريبة المضافة:

• إذا وصلت التوريدات الخاضعة خلال 12 شهرا ماضية مبلغ 375 ألف ريال.

• إذا توقع الشخص أن تصل التوريدات الخاضعة خلال 12 شهرا مبلغ 375 ألف ريال.

• إذا وصلت التوريدات الخاضعة خلال فترة ضريبية لحد 375 ألف ريال.

حد التسجيل الاختياري بالضريبة المضافة:

• إذا وصلت التوريدات إلى مبلغ 187 ألف ريال.

• إذا كانت الصادرات من السلع والخدمات تشكل 50% من إجمالي التوريدات الخاضعة.

• إذا وصلت مصاريفه السنوية بما فيها ضريبة القيمة المضافة 187 ألف ريال.

أبرز سمات الضريبة الانتقائية:

• تفرض بنسبة محددة على سلع معينة.

• يتحملها المستهلك النهائي.

• تحصل على مرحلة واحدة من قبل الموردين والمصنعين.

وحددت المسودة التي حصلت "مكة" على نسخة منها، حد التسجيل الإلزامي والاختياري في الضريبة، إذ يفرض التسجيل الإلزامي على من تبلغ إيراداته خلال 12 شهرا 375 ألف ريال أو من يتوقع وصول توريداته إلى هذا الحد، فيما يكون التسجيل اختياريا لمن تصل توريداته 187 ألف ريال أو من تبلغ صادراته من السلع 50% أو أكثر من إجمالي توريداته. وفي حين تبلغ فترة الضريبة شهرين شمسيين أجازت المسودة في بعض الحالات أن تكون شهرا واحدا.

حقوق الهيئة العامة للزكاة والدخل:

• الحصول على أي معلومة مرتبطة بالضريبة.

• فحص الخاضع للضريبة ميدانيا أثناء ساعات العمل ومكتبيا للتحقق من صحة الضريبة المتوجبة عليه.

• مصادرة السلع والحجز على ممتلكات الشخص الخاضع للضريبة.

حقوق الخاضع للضريبة:

• محافظة الهيئة والعاملين على سرية المعلومات المتعلقة بالأشخاص الخاضعين للضريبة.

• للأشخاص الخاضعين الحق في الاعتراض والاستئناف على الربط الصادر من الهيئة.

• استرداد الضرائب على مدخلات الإنتاج من الضرائب التي تم تحصيلها من مخرجات الإنتاج. (التجار ملزمون بتسجيل الضريبة عن جميع مبيعاتهم ويحق لهم المطالبة باسترداد ما دفعوه من ضرائب على مدخلات إنتاجهم).

حد التسجيل الإلزامي بالضريبة المضافة:

• إذا وصلت التوريدات الخاضعة خلال 12 شهرا ماضية مبلغ 375 ألف ريال.

• إذا توقع الشخص أن تصل التوريدات الخاضعة خلال 12 شهرا مبلغ 375 ألف ريال.

• إذا وصلت التوريدات الخاضعة خلال فترة ضريبية لحد 375 ألف ريال.

حد التسجيل الاختياري بالضريبة المضافة:

• إذا وصلت التوريدات إلى مبلغ 187 ألف ريال.

• إذا كانت الصادرات من السلع والخدمات تشكل 50% من إجمالي التوريدات الخاضعة.

• إذا وصلت مصاريفه السنوية بما فيها ضريبة القيمة المضافة 187 ألف ريال.

أبرز سمات الضريبة الانتقائية:

• تفرض بنسبة محددة على سلع معينة.

• يتحملها المستهلك النهائي.

• تحصل على مرحلة واحدة من قبل الموردين والمصنعين.