34% حصة السعودية بالمصرفية التشاركية من إجمالي 924 مليار دولار

الاثنين - 05 ديسمبر 2016

Mon - 05 Dec 2016

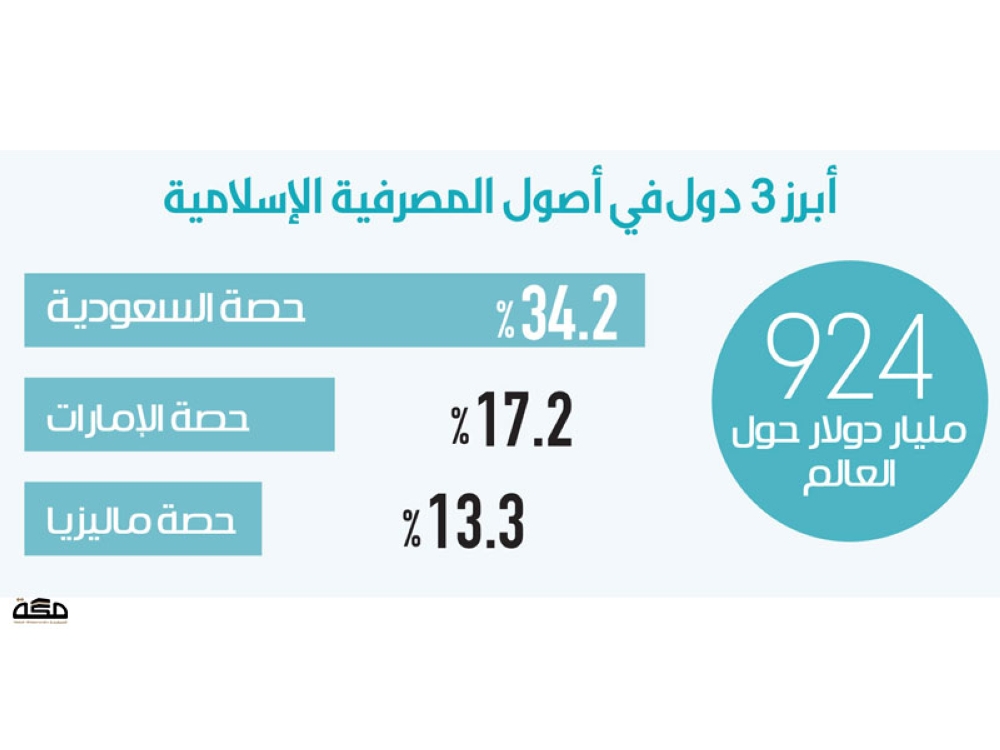

تنضم السعودية ضمن أكبر ثلاث أسواق للمصرفية التشاركية من حيث حجم الأصول، بحصة تبلغ نسبتها 34.2% من حجم هذه الأصول عالميا، والمعروفة أيضا باسم المصرفية الإسلامية، والتي وصلت إلى 924 مليار دولار أمريكي في 2015، تليها في الترتيب كل من الإمارات وماليزيا بـ 17.2%، و13.3% على التوالي.

72% حصة الخليج

وأوضح تقريرEY حول «المصرفية في الأسواق الناشئة» أن حصة دول مجلس التعاون الخليجي في المصرفية التشاركية ارتفعت إلى 72% مع انخفاض حجم الأصول المصرفية في بلدان رابطة دول جنوب شرق آسيا (آسيان) خلال عام 2015. وقال رئيس الخدمات المالية لمنطقة الشرق الأوسط وشمال أفريقيا في EYجوردون بيني: حتى يومنا هذا لا يزال أكثر من ملياري فرد بالغ بدون حسابات مصرفية، كما أن هناك أكثر من 200 مليون مؤسسة صغيرة جدا وصغيرة ومتوسطة لديها احتياجات تمويلية معلقة. وهناك طلب هائل على نظام مالي متوافق مع أحكام الشريعة الإسلامية. وتوجد أيضا ثروة ضخمة من الفرص التجارية التي توفرها الابتكارات التكنولوجية المالية للبنوك التشاركية، وخاصة في الأسواق الناشئة.

التكنولوجيا المالية للبنوك

تتمتع الابتكارات التكنولوجية المالية في دول مجلس التعاون الخليجي بالقدرة على تعزيز الوصول إلى الأسواق ومستوى ربحية البنوك بشكل كبير. وكنقطة انطلاق يمكن للبنوك التشاركية تفعيل استراتيجية جريئة لإدارة التمويل، تتضمن تحليلات متقدمة للبيانات، وأتمتة العمليات الروبوتية، وتقنيات السحابية، والذكاء الاصطناعي وتقنية التعاملات الرقمية (بلوك تشين).

ثلث الأصول العالمية

كما قال شريك في المركز العالمي للمصرفية الإسلامية في EY أشعر ناظم «تشير حقيقة أن حوالي ثلث الأصول المالية العالمية المتوافقة مع الشريعة الإسلامية والتي تبلغ نحو 3 تريليونات دولار أمريكي، يتم التعبير عنها في التقارير بأنها إما غير رسمية أو أنها «أفضل التقديرات»، إلى محدودية نشاط البنوك التشاركية في صنع قرارات استراتيجية سليمة. ويحتاج المديرون الماليون إلى معلومات موثوقة، مشيرا إلى أن من أهم المجالات الرئيسة للابتكارات التكنولوجية ذات الصلة بالبنوك التشاركية تأتي منصات الإقراض (peer-to-peer lending) والمشاريع الصغيرة والمتوسطة، والابتكارات المتعلقة بالدفع، مثل المدفوعات من شخص إلى شخص، والتحقق الرقمي والإدارة الرقمية للثروات.

تطور المديرين الماليين

وأضاف أشعر قائلا: لقد كان هناك تطور واضح للمديرين الماليين من قيامهم بالدور الأساسي لتحليل البيانات التاريخية، إلى تحولهم إلى أشخاص يوفرون رؤى مستقبلية تقدمية. وتعد الحوسبة القائمة على الذاكرة، والبيانات الضخمة (big data) الاتجاه الواضح نحو المستقبل، مع تصدر التحليلات التنبئية كمحرك رئيسي لهذه التغييرات. وبالنظر إلى أن هناك المزيد من الابتكار التكنولوجي المالي خارج نطاق البنوك أكثر من داخلها، فإن هناك فرصة كبيرة أمام البنوك التشاركية لتحقيق مكاسب من خلال التعاون. وقد يكون بنك المستقبل عبارة عن تجمع لمتاجر تكنولوجيا مالية في ظل علامة تجارية واحدة.

أبرز 3 دول في أصول المصرفية الإسلامية

حصة السعودية

34.2

حصة الإمارات

17.2

حصة ماليزيا

13.3

مليار دولار حول العالم 924

72% حصة الخليج

وأوضح تقريرEY حول «المصرفية في الأسواق الناشئة» أن حصة دول مجلس التعاون الخليجي في المصرفية التشاركية ارتفعت إلى 72% مع انخفاض حجم الأصول المصرفية في بلدان رابطة دول جنوب شرق آسيا (آسيان) خلال عام 2015. وقال رئيس الخدمات المالية لمنطقة الشرق الأوسط وشمال أفريقيا في EYجوردون بيني: حتى يومنا هذا لا يزال أكثر من ملياري فرد بالغ بدون حسابات مصرفية، كما أن هناك أكثر من 200 مليون مؤسسة صغيرة جدا وصغيرة ومتوسطة لديها احتياجات تمويلية معلقة. وهناك طلب هائل على نظام مالي متوافق مع أحكام الشريعة الإسلامية. وتوجد أيضا ثروة ضخمة من الفرص التجارية التي توفرها الابتكارات التكنولوجية المالية للبنوك التشاركية، وخاصة في الأسواق الناشئة.

التكنولوجيا المالية للبنوك

تتمتع الابتكارات التكنولوجية المالية في دول مجلس التعاون الخليجي بالقدرة على تعزيز الوصول إلى الأسواق ومستوى ربحية البنوك بشكل كبير. وكنقطة انطلاق يمكن للبنوك التشاركية تفعيل استراتيجية جريئة لإدارة التمويل، تتضمن تحليلات متقدمة للبيانات، وأتمتة العمليات الروبوتية، وتقنيات السحابية، والذكاء الاصطناعي وتقنية التعاملات الرقمية (بلوك تشين).

ثلث الأصول العالمية

كما قال شريك في المركز العالمي للمصرفية الإسلامية في EY أشعر ناظم «تشير حقيقة أن حوالي ثلث الأصول المالية العالمية المتوافقة مع الشريعة الإسلامية والتي تبلغ نحو 3 تريليونات دولار أمريكي، يتم التعبير عنها في التقارير بأنها إما غير رسمية أو أنها «أفضل التقديرات»، إلى محدودية نشاط البنوك التشاركية في صنع قرارات استراتيجية سليمة. ويحتاج المديرون الماليون إلى معلومات موثوقة، مشيرا إلى أن من أهم المجالات الرئيسة للابتكارات التكنولوجية ذات الصلة بالبنوك التشاركية تأتي منصات الإقراض (peer-to-peer lending) والمشاريع الصغيرة والمتوسطة، والابتكارات المتعلقة بالدفع، مثل المدفوعات من شخص إلى شخص، والتحقق الرقمي والإدارة الرقمية للثروات.

تطور المديرين الماليين

وأضاف أشعر قائلا: لقد كان هناك تطور واضح للمديرين الماليين من قيامهم بالدور الأساسي لتحليل البيانات التاريخية، إلى تحولهم إلى أشخاص يوفرون رؤى مستقبلية تقدمية. وتعد الحوسبة القائمة على الذاكرة، والبيانات الضخمة (big data) الاتجاه الواضح نحو المستقبل، مع تصدر التحليلات التنبئية كمحرك رئيسي لهذه التغييرات. وبالنظر إلى أن هناك المزيد من الابتكار التكنولوجي المالي خارج نطاق البنوك أكثر من داخلها، فإن هناك فرصة كبيرة أمام البنوك التشاركية لتحقيق مكاسب من خلال التعاون. وقد يكون بنك المستقبل عبارة عن تجمع لمتاجر تكنولوجيا مالية في ظل علامة تجارية واحدة.

أبرز 3 دول في أصول المصرفية الإسلامية

حصة السعودية

34.2

حصة الإمارات

17.2

حصة ماليزيا

13.3

مليار دولار حول العالم 924