3 حالات لجدولة مقترضي الـ65 عاما

الأربعاء - 26 أكتوبر 2016

Wed - 26 Oct 2016

1

فيما اشترطت مؤسسة النقد لإعادة جدولة القروض العقارية عدم تجاوز عمر العميل عند تاريخ سداد القسط النهائي بعد إعادة الجدولة 65 سنة ميلادية، أكدت مصادر مصرفية أنه بإمكان الاستمرار بإعادة الجدولة من خلال 3 طرق:

وأوضحت المصادر أن نسبة الاستقطاع للقرض العقاري تختلف تماما عن القرض الاستهلاكي، حيث يسمح النظام باستقطاع 60% كحد أعلى من دخل العميل في حين لا تتجاوز النسبة في الاستهلاكي ثلث الراتب، مبينة أن إثبات انخفاض الراتب شرط أساسي للجدولة.

وأشارت إلى أن التأمين على القرض والخدمات المقدمة للمقترض ستستمر دون تغيير خلال مدة التمديد ولا يسمح للمصارف بتغييرها إلى حين انتهاء آخر قسط، بينما نسبة الفائدة ستكون على السنوات التي طلب العميل فيها جدولة قرضه بالنسبة المدونة في العقد الرئيس، مشيرة إلى أن مؤسسة النقد حرصت في بيانها على توضيح ذلك كون أسعار الفائدة السنوية شهدت الفترة الماضية تزايدا، حيث زادت حاليا نحو 1.6%، مقارنة بالسنوات الثلاث الماضية لذلك أكدت المؤسسة على البنوك بالعمل على نسبة العقد الرئيس.

مقترض العقار لا يدفع إيجارا

وأوضح المختص البنكي حسان السالمي لـ «مكة» أن القروض العقارية شكلت هاجسا كبيرا أمام المقترضين مع صدور القرارات الأخيرة تخوفا من نزول مرتبه الشهري مما دعا المؤسسة إلى اتخاذ إجراءات تساهم في زيادة مدة القرض.

ولفت إلى أن النسبة التي تستقطع من مستفيدي القروض العقارية تصل إلى 50% وأحيانا 60% من راتب العميل كونها تختلف تماما في حسابها عن القروض الاستهلاكية والتي يشترط فيها 33% من الراتب، مبينا أنه في حال مقترض العقار يتم الأخذ في الاعتبار أنه لا يدفع إيجار، حيث إن 25% إلى 40% قد تصل نسبة المستقطع للإيجار من راتب الفرد، لذلك فمقترض العقار قد تملك السكن الذي يقلل من مخاطر الدفع حين إقراضه بنسبة استقطاع عالية.

100 % استقطاع المتضامنين

وأبان المختص البنكي أن بإمكان البنوك السماح بتضامن الأقارب في حالة تجاوز العميل سن 65 عاما عند جولة القرض، وكذلك إعادة جدولة القرض إلى 65 عاما وما تبقى يتم سداده بعد المدة المقررة له حين بلوغه الـ65 عاما، لافتا إلى أن المخاطر في هذا العمر يتم الأخذ بها لدى البنوك بالاعتبار لضمان عدم الدخول في مخاطر التعثر في السداد سواء لأمراض أو وفاة.

وبين السالمي أنه في حالة تضامن أحد الأقارب مع المقترض فهناك شرط مهم هو عدم تجاوز نسبة الـ100% من المقترض الرئيس، فمثلا زوج راتبه 10 آلاف تضامن مع زوجته وراتبها 8 آلاف وكان الزوج هو المقترض الرئيس فإنه لا يكمن تجاوز الـ 10 آلاف كاستقطاع شهري.

التأمين يستقطع شهريا

من جهته أوضح عضو سابق في لجنة التأمين بغرفة جدة الدكتور عمر حافظ أنه إذا زادت فترة دفع الأقساط فهذا يعني تمديد مدة التأمين، مبينا أن البنوك منذ بداية القسط الأول تأخذ في الحسبان قيمة التأمين داخل القسط، حيث إن البنوك والشركات تدفع التأمين بشكل سنوي لشركات التأمين ومن ثم فهي تستقطعها ضمن القسط بشكل شهري من العملاء.

ولفت إلى أن ذلك من مصلحة شركات التأمين، كون الدخل السنوي سيزيد من خلال تمديد وجدولة القروض وقد يكون هناك بعض الإشكالات بين شركات التأمين والبنوك في حالة طلب قيمة تأمينية أعلى من السابق بالرغم من أن البنوك أهم العملاء لدى شركات التأمين.

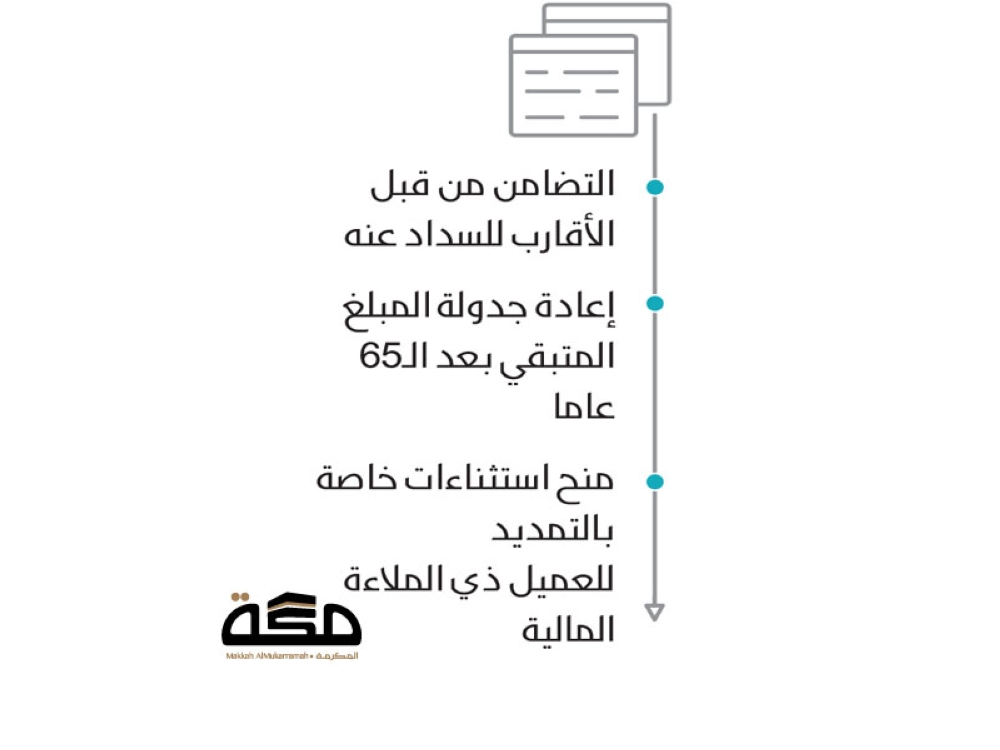

- التضامن من قبل الأقارب للسداد عنه

- إعادة جدولة المبلغ المتبقي بعد الـ65 عاما

- منح استثناءات خاصة بالتمديد للعميل ذي الملاءة المالية

وأوضحت المصادر أن نسبة الاستقطاع للقرض العقاري تختلف تماما عن القرض الاستهلاكي، حيث يسمح النظام باستقطاع 60% كحد أعلى من دخل العميل في حين لا تتجاوز النسبة في الاستهلاكي ثلث الراتب، مبينة أن إثبات انخفاض الراتب شرط أساسي للجدولة.

وأشارت إلى أن التأمين على القرض والخدمات المقدمة للمقترض ستستمر دون تغيير خلال مدة التمديد ولا يسمح للمصارف بتغييرها إلى حين انتهاء آخر قسط، بينما نسبة الفائدة ستكون على السنوات التي طلب العميل فيها جدولة قرضه بالنسبة المدونة في العقد الرئيس، مشيرة إلى أن مؤسسة النقد حرصت في بيانها على توضيح ذلك كون أسعار الفائدة السنوية شهدت الفترة الماضية تزايدا، حيث زادت حاليا نحو 1.6%، مقارنة بالسنوات الثلاث الماضية لذلك أكدت المؤسسة على البنوك بالعمل على نسبة العقد الرئيس.

مقترض العقار لا يدفع إيجارا

وأوضح المختص البنكي حسان السالمي لـ «مكة» أن القروض العقارية شكلت هاجسا كبيرا أمام المقترضين مع صدور القرارات الأخيرة تخوفا من نزول مرتبه الشهري مما دعا المؤسسة إلى اتخاذ إجراءات تساهم في زيادة مدة القرض.

ولفت إلى أن النسبة التي تستقطع من مستفيدي القروض العقارية تصل إلى 50% وأحيانا 60% من راتب العميل كونها تختلف تماما في حسابها عن القروض الاستهلاكية والتي يشترط فيها 33% من الراتب، مبينا أنه في حال مقترض العقار يتم الأخذ في الاعتبار أنه لا يدفع إيجار، حيث إن 25% إلى 40% قد تصل نسبة المستقطع للإيجار من راتب الفرد، لذلك فمقترض العقار قد تملك السكن الذي يقلل من مخاطر الدفع حين إقراضه بنسبة استقطاع عالية.

100 % استقطاع المتضامنين

وأبان المختص البنكي أن بإمكان البنوك السماح بتضامن الأقارب في حالة تجاوز العميل سن 65 عاما عند جولة القرض، وكذلك إعادة جدولة القرض إلى 65 عاما وما تبقى يتم سداده بعد المدة المقررة له حين بلوغه الـ65 عاما، لافتا إلى أن المخاطر في هذا العمر يتم الأخذ بها لدى البنوك بالاعتبار لضمان عدم الدخول في مخاطر التعثر في السداد سواء لأمراض أو وفاة.

وبين السالمي أنه في حالة تضامن أحد الأقارب مع المقترض فهناك شرط مهم هو عدم تجاوز نسبة الـ100% من المقترض الرئيس، فمثلا زوج راتبه 10 آلاف تضامن مع زوجته وراتبها 8 آلاف وكان الزوج هو المقترض الرئيس فإنه لا يكمن تجاوز الـ 10 آلاف كاستقطاع شهري.

التأمين يستقطع شهريا

من جهته أوضح عضو سابق في لجنة التأمين بغرفة جدة الدكتور عمر حافظ أنه إذا زادت فترة دفع الأقساط فهذا يعني تمديد مدة التأمين، مبينا أن البنوك منذ بداية القسط الأول تأخذ في الحسبان قيمة التأمين داخل القسط، حيث إن البنوك والشركات تدفع التأمين بشكل سنوي لشركات التأمين ومن ثم فهي تستقطعها ضمن القسط بشكل شهري من العملاء.

ولفت إلى أن ذلك من مصلحة شركات التأمين، كون الدخل السنوي سيزيد من خلال تمديد وجدولة القروض وقد يكون هناك بعض الإشكالات بين شركات التأمين والبنوك في حالة طلب قيمة تأمينية أعلى من السابق بالرغم من أن البنوك أهم العملاء لدى شركات التأمين.