حذر خبراء مصرفيون من تدني ثقافة الادخار لدى الأسر السعودية وتداعيات آثارها على الوضع المالي للأفراد، الأمر الذي أوصل محفظة القروض الاستهلاكية في البنوك إلى 343 مليار ريال، مشيرين إلى أن 84% من الأسر لا تعتمد الادخار كوسيلة لتحسين الوضع المالي للأسرة، بينما يبقى نحو 16% من السعوديين فقط يدخرون في النظام المالي الرسمي بحسب تقارير للبنك الدولي.

ارتفاع حجم القروض

أقر الخبير المصرفي فضل أبوالعينين لـ»مكة» بافتقار المجتمع السعودي لثقافة الادخار، الأمر الذي أوصل محفظة القروض الاستهلاكية في البنوك إلى 340 مليار ريال، وهو أمر لا بد من تغييره، وأشار إلى أن البنك السعودي للتسليف والادخار ركز على جانب التسليف طيلة الأعوام الماضية، وأهمل جانب الادخار، ما أضعف قدرته على الإقراض، وكان يفترض إنشاء نظام ادخاري اختياري يعتمد على اقتطاع نسبة 5%-10% من دخل الموظف الحكومي واستثمارها بحيث تدر عليه عائدا جيدا يستفيد منه، وذلك أسوة بما تفعله الشركات الكبرى لموظفيها، فنحن الآن بحاجة لتفعيل منتجات وأنظمة عملية، إضافة لحملات التوعية التي لا يمكن لوحدها أن تكون كافية، ولفت للعديد من المنتجات التي توفرها البنوك، ويمكن للراغب في الادخار الاستفادة منها لضمان

مستقبل مالي مستقر وآمن للفرد والأسرة.

ترشيد الاستهلاك

من جانبه قال المستشار المالي عاصم الرحيلي لـ»مكة» إن الإدارة المالية للأسرة تشمل العديد من الجوانب ذات الصلة بترشيد الاستهلاك في بعض البنود التي يمكن خفض الإنفاق فيها دون الوصول لمرحلة التقتير والحرمان، مما يزيد من المدخرات وحالة الأمان للأسرة، ويمكن أيضا زيادة الدخل باستغلال المهارات التي يمتلكها الشخص والاستفادة منها لتحقيق دخل مادي بعد ساعات الدوام الرسمي، وأيضا استثمار جزء من الدخل بشكل علمي وممنهج. وأضاف الرحيلي أن الإدارة المالية الشخصية للوصول للأهداف تعتمد على ترشيد الاستهلاك وأيضا زيادة الدخل.

مساعي بنك الادخار

إلى ذلك ينتهي في 30 أكتوبر الحالي تسلم البنك السعودي للتسليف والادخار عروض الجهات الراغبة في تنفيذ مشروع البنك حول «تصميم وتنفيذ وإدارة حملة توعوية عامة عن الثقافة المالية والادخار» وهي حملة مدتها عام كامل، وتشمل جميع أشكال الإعلام الحديث والتقليد، ويسعى البنك من خلال المشروع بالتعاون مع الجهات ذات العلاقة إلى تشجيع الادخار على مستوى الأفراد والمؤسسات، لا سيما أن الأسرة السعودية لا تعتمد الادخار كوسيلة لتحسين الوضع المالي للأسرة، وبحسب تقارير للبنك الدولي فإن 16% من السعوديين فقط يدخرون في النظام المالي الرسمي مقارنة بـ 52% لمواطني الدول المتقدمة و29% لمواطني دول الخليج الأخرى. الأمر الذي أحدث عجزا في ميزانية كثير من الأسر ودفعها للاقتراض، وبالتالي تدهور وضعها المادي.

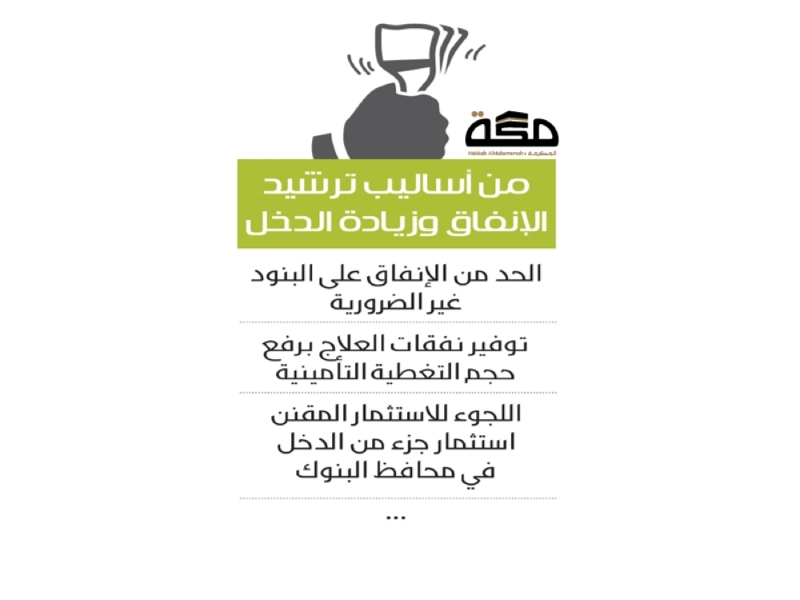

أساليب ترشيد الإنفاق للأسرة وزيادة الدخل

1 الحد من الإنفاق على البنود غير الضرورية

2 توفير نفقات العلاج برفع حجم التغطية التأمينية

3 اختيار بوليصة تأمين مناسبة لتجنب النفقات على حوادث السيارات

4 تنمية وتفعيل المهارات الشخصية بعد ساعات العمل الرسمي

5 اللجوء للاستثمار المقنن والمدروس

6 استثمار جزء من الدخل في محافظ البنوك

7 اختيار المحفظة الاستثمارية منخفضة المخاطر

8 مقارنة العائد المادي المتوقع مع حجم المخاطر

9 الاستعانة باستشارة خبير مالي في تحديد نوع الاستثمار الأفضل

10 الاستفادة من صناديق التأمين التي توفرها البنوك

الافتقار لثقافة الادخار يدفع لاقتراض 343 مليارا

سحر أبوشاهين - الدمام3 دقائق للقراءة

حجم الخط