التحكم بتكلفة المسكن يتصدر فوائد تمويل البناء الذاتي

السبت - 17 مارس 2018

Sat - 17 Mar 2018

أحصى مختصون عقاريون ومصرفيون 8 فوائد لبرنامج التمويل الذاتي لبناء المسكن، من أبرزها التحكم بالتكلفة النهائية للمسكن، موضحين أن المنتج الجديد سيتيح فرصا أكبر للمستفيدين لتصميم واختيار مواقع مساكنهم، والمواد المستخدمة في التشطيب النهائي. وتأتي مبادرة تمويل البناء الذاتي ضمن 9 مبادرات جديدة أطلقتها وزارة الإسكان بهدف رفع نسبة تملك المساكن للمواطنين إلى النسبة المقررة لعام 2030 ، والبالغة 70 %، أو تجاوزها.

تسريع البناء

وأفاد الرئيس السابق للجنة العقارية بغرفة الشرقية خالد بارشيد بأن تمويل البناء الذاتي للمسكن جاء كمبادرة من وزارة الإسكان و15 جهة حكومية أخرى لتجاوز 4 عقبات كانت تواجه الراغب في الحصول على وحدة سكنية لائقة ومناسبة لأسرته، مبينا أن هناك عقبات تتمثل في أن أغلب البنوك وجهات التمويل لا تمول إلا الوحدات الجاهزة، وأن بعض جهات العمل غير مقبولة لدى جهات التمويل، إضافة إلى أن هناك قطاع عريض من المستفيدين ليس لديهم القدرة على توفير الدفعة الأولى حتى بعد تخفيضها إلى 10%، وكذلك ارتفاع تكلفة التمويل أدت لارتفاع تكاليف بناء المسكن.

4 حلول للعقبات بحسب بارشيد

• تمويل وحدات سكنية تحت الإنشاء.

• توفير ضمانات للمستفيد بغض النظر عن جهة العمل.

• دعم تخفيض الدفعة الأولى للمسكن الأول لتصل إلى 5%.

• تقديم قرض حسن للمستفيدين ممن يقل دخلهم عن 14 ألف ريال.

اختيار المواصفات

بدوره أكد المطور العقاري خالد الكاف أن التمويل الذاتي بالتعاون مع مؤسسات التمويل، يسارع الخطى للوصول إلى الهدف الذي وضعته الوزارة لنفسها بتمكين 60 % من المستفيدين من الحصول على المسكن الأول بحلول 2020 ، و70% بحلول 2030، لافتا إلى أن تعدد المنتجات يتيح للمستفيد فرصا أكبر للاختيار من بينها ما يناسبه، مبينا أن التمويل الذاتي هو من الخيارات الأفضل التي جاءت لإشراك المستفيد في اختيار مواصفات وتصميم المنزل الذي سيسكنه، مع وجود حرية في الفترة الزمنية المتاحة للانتهاء من البناء.

خيارات أكبر

وأشار مدير التمويل العقاري في بنك الرياض، فهد أباالخيل إلى أن وزارة الإسكان ضمنت خيارات تمويلية تتناسب مع غالبية المستفيدين من الدعم السكني باختلاف ملاءتهم المالية وجهة عملهم، مؤكدا أن البنوك السعودية بدأت بالفعل بالتمويل وفقا للمنتجات الجديدة، ومنها التمويل الذاتي للمساكن شبه الجاهزة أو البيع على الخارطة أو الأراضي القابلة للبناء.

تنافس البنوك

وأفـاد أباالخيـل بأن التمويـل العقاري أصبـح من أهـم المصادر التمويليـة وأسرعها نمـوا، نتيجـة الضمانـات التي وفرتها الدولة عبـر وزارة الإسكـان، بل أصبح مجالا للتنافس بين البنوك، وهدفه تمكين الأفراد من امتلاك عقارات سكنية تناسب احتياجاتهم وإمكاناتهم، منوها إلى أن القروض العقارية في السنوات الأخيرة حققت قاعدة قوية كبديل للقروض الشخصية التقليدية وأشكال الدين الأخرى، لافتا إلى أن تركيز البنوك توجه بشكل أساس إلى التمويل السكني لتحقيق رؤية المملكة.

مشيرا إلى أن التمويل السكني المدعوم ينفذ وفق ما يتوافق مع أحكام الشريعة الإسلامية وهو متاح لجميع المستفيدين.

رضا المستفيد

وأوضح نائب رئيس اللجنة العقارية عماد الدليجان أن التمويل الذاتي للبناء جاء ضمن المنتجات الجديدة لوزارة الإسكان، وهدفه إتاحة الفرصة للمستفيد للمشاركة في اختيار شكل وحجم الوحدة العقارية التي يسكنها ومواد البناء وموقعها والمدة الزمنية للبناء من خلال تسويق منتجات سكنية غير مكتملة تقدمها الوزارة أو تتعاون مع مطورين في تقديمها، حيث يضاف إلى القرض المقدم من صندوق التنمية العقارية، قرض تكميلي من البنوك بضمان حكومي، لافتا إلى أن هذه الخطوة ستزيد الرضا عن الوحدات السكنية.

مبان عظم

وكشف الدليجان عن وجود توجه لدى الوزارة بالمضي قدما بهذا المنتج في إنشاء وحدات غير مكتملـة (عظم)، بعد أن أثبتت دراسة مسحية أجرتها الوزارة وجـود رغبة لـدى قطـاع كبيـر من المستفيدين في الاستفادة من فرصة التشطيب النهائي لمنازلهم.

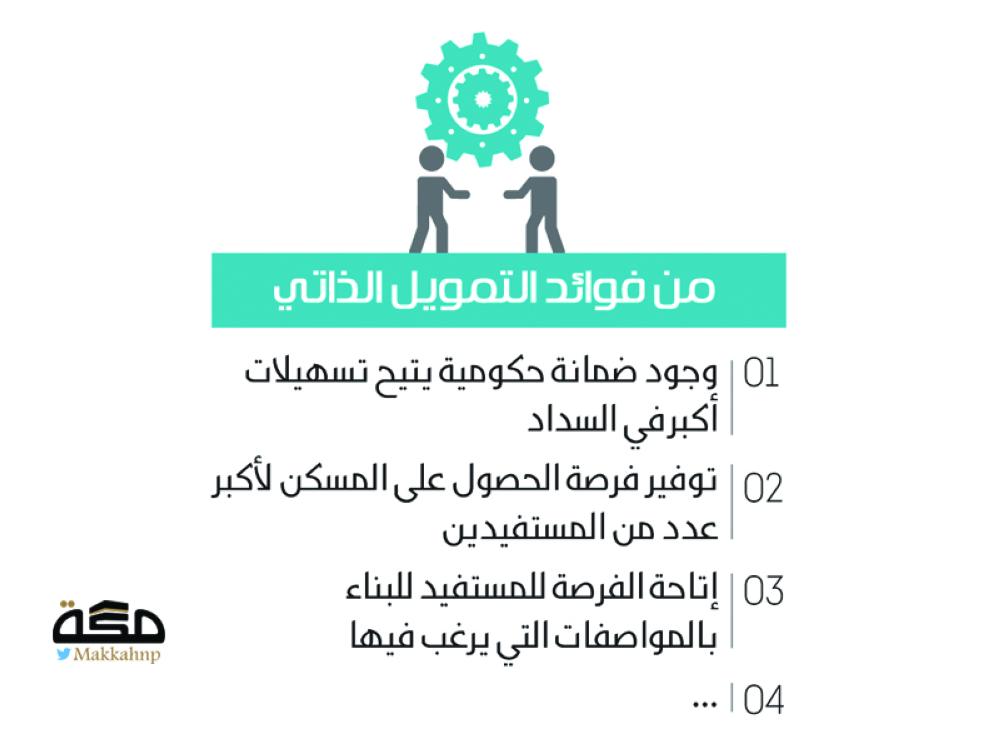

8 فوائد للتمويل الذاتي

• وجود ضمانة حكومية يتيح تسهيلات أكبر في السداد

• توفير فرصة الحصول على المسكن لأكبر عدد من المستفيدين

• إتاحة الفرصة للمستفيد للبناء بالمواصفات التي يرغب فيها

• اختيار التصميم المناسب

• اختيار الموقع المناسب للبناء

• عدم التقيد بمدد زمنية للانتهاء

• إمكانية التحكم بالتكلفة

• اختيار مواد البناء المناسبة

تسريع البناء

وأفاد الرئيس السابق للجنة العقارية بغرفة الشرقية خالد بارشيد بأن تمويل البناء الذاتي للمسكن جاء كمبادرة من وزارة الإسكان و15 جهة حكومية أخرى لتجاوز 4 عقبات كانت تواجه الراغب في الحصول على وحدة سكنية لائقة ومناسبة لأسرته، مبينا أن هناك عقبات تتمثل في أن أغلب البنوك وجهات التمويل لا تمول إلا الوحدات الجاهزة، وأن بعض جهات العمل غير مقبولة لدى جهات التمويل، إضافة إلى أن هناك قطاع عريض من المستفيدين ليس لديهم القدرة على توفير الدفعة الأولى حتى بعد تخفيضها إلى 10%، وكذلك ارتفاع تكلفة التمويل أدت لارتفاع تكاليف بناء المسكن.

4 حلول للعقبات بحسب بارشيد

• تمويل وحدات سكنية تحت الإنشاء.

• توفير ضمانات للمستفيد بغض النظر عن جهة العمل.

• دعم تخفيض الدفعة الأولى للمسكن الأول لتصل إلى 5%.

• تقديم قرض حسن للمستفيدين ممن يقل دخلهم عن 14 ألف ريال.

اختيار المواصفات

بدوره أكد المطور العقاري خالد الكاف أن التمويل الذاتي بالتعاون مع مؤسسات التمويل، يسارع الخطى للوصول إلى الهدف الذي وضعته الوزارة لنفسها بتمكين 60 % من المستفيدين من الحصول على المسكن الأول بحلول 2020 ، و70% بحلول 2030، لافتا إلى أن تعدد المنتجات يتيح للمستفيد فرصا أكبر للاختيار من بينها ما يناسبه، مبينا أن التمويل الذاتي هو من الخيارات الأفضل التي جاءت لإشراك المستفيد في اختيار مواصفات وتصميم المنزل الذي سيسكنه، مع وجود حرية في الفترة الزمنية المتاحة للانتهاء من البناء.

خيارات أكبر

وأشار مدير التمويل العقاري في بنك الرياض، فهد أباالخيل إلى أن وزارة الإسكان ضمنت خيارات تمويلية تتناسب مع غالبية المستفيدين من الدعم السكني باختلاف ملاءتهم المالية وجهة عملهم، مؤكدا أن البنوك السعودية بدأت بالفعل بالتمويل وفقا للمنتجات الجديدة، ومنها التمويل الذاتي للمساكن شبه الجاهزة أو البيع على الخارطة أو الأراضي القابلة للبناء.

تنافس البنوك

وأفـاد أباالخيـل بأن التمويـل العقاري أصبـح من أهـم المصادر التمويليـة وأسرعها نمـوا، نتيجـة الضمانـات التي وفرتها الدولة عبـر وزارة الإسكـان، بل أصبح مجالا للتنافس بين البنوك، وهدفه تمكين الأفراد من امتلاك عقارات سكنية تناسب احتياجاتهم وإمكاناتهم، منوها إلى أن القروض العقارية في السنوات الأخيرة حققت قاعدة قوية كبديل للقروض الشخصية التقليدية وأشكال الدين الأخرى، لافتا إلى أن تركيز البنوك توجه بشكل أساس إلى التمويل السكني لتحقيق رؤية المملكة.

مشيرا إلى أن التمويل السكني المدعوم ينفذ وفق ما يتوافق مع أحكام الشريعة الإسلامية وهو متاح لجميع المستفيدين.

رضا المستفيد

وأوضح نائب رئيس اللجنة العقارية عماد الدليجان أن التمويل الذاتي للبناء جاء ضمن المنتجات الجديدة لوزارة الإسكان، وهدفه إتاحة الفرصة للمستفيد للمشاركة في اختيار شكل وحجم الوحدة العقارية التي يسكنها ومواد البناء وموقعها والمدة الزمنية للبناء من خلال تسويق منتجات سكنية غير مكتملة تقدمها الوزارة أو تتعاون مع مطورين في تقديمها، حيث يضاف إلى القرض المقدم من صندوق التنمية العقارية، قرض تكميلي من البنوك بضمان حكومي، لافتا إلى أن هذه الخطوة ستزيد الرضا عن الوحدات السكنية.

مبان عظم

وكشف الدليجان عن وجود توجه لدى الوزارة بالمضي قدما بهذا المنتج في إنشاء وحدات غير مكتملـة (عظم)، بعد أن أثبتت دراسة مسحية أجرتها الوزارة وجـود رغبة لـدى قطـاع كبيـر من المستفيدين في الاستفادة من فرصة التشطيب النهائي لمنازلهم.

8 فوائد للتمويل الذاتي

• وجود ضمانة حكومية يتيح تسهيلات أكبر في السداد

• توفير فرصة الحصول على المسكن لأكبر عدد من المستفيدين

• إتاحة الفرصة للمستفيد للبناء بالمواصفات التي يرغب فيها

• اختيار التصميم المناسب

• اختيار الموقع المناسب للبناء

• عدم التقيد بمدد زمنية للانتهاء

• إمكانية التحكم بالتكلفة

• اختيار مواد البناء المناسبة

الأكثر قراءة

عصابات تمتهن التحايل وتنتحل صفة شركات برمجيات معروفة وتستدرج منشآت خليجية

«الخدمات الأرضية» تجدد عقدها مع طيران ناس 5 سنوات بملياري ريال

«الوطنية للتعليم» تستأجر مجمعا تعليميا في الرياض بـ87 مليونا

صندوق النقد يرفع توقعاته لنمو الاقتصاد السعودي للمرة الثانية خلال 4 أشهر

أمانة العاصمة

500 قائد أعمال صيني يستكشفون معالم نيوم وفرص البناء المتاحة