5 % ضريبة مضافة على رسوم تحويل الأموال

الأربعاء - 08 نوفمبر 2017

Wed - 08 Nov 2017

أكدت الهيئة العامة للزكاة والدخل عدم خضوع مبالغ تحويل الأموال في المملكة لضريبة القيمة المضافة، حيث يأتي ذلك ضمن قائمة الإعفاءات في قطاع الخدمات المالية. وأوضحت في بيان أمس أن الضريبة المضافة تحتسب فقط على رسوم التحويل وبنسبة 5% ، ويدفعها الشخص الذي يحول الأموال.

وأشارت إلى أن اللائحة التنفيذية لنظام ضريبة القيمة المضافة حددت عددا من الأنشطة المعفاة من الضريبة في القطاع المالي، والتي تشمل عددا من أنواع المعاملات والخدمات، مثل الفائدة على القروض أو رسوم الإقراض المحملة بهامش ربح ضمني، بما في ذلك القروض وبطاقات الائتمان، والرهن، والتمويل التأجيري، وتعاملات الأوراق النقدية أو السندات المالية، إضافة إلى الحسابات الجارية وحسابات الإيداع والتوفير.

كما تم إعفاء عقود التأمين على الحياة أو إعادة التأمين على الحياة، والتي يقصد بها بحسب اللائحة التنفيذية أي عقد تأمين تقليدي أو تكافلي أو أي تأمين إسلامي يقدم من موفر مرخص له في المملكة، ينتج عنه سداد مبلغ مشروط حالة الوفاة أو حالة حدوث واقعة مؤثرة على الحياة، أو أي عقد مشابه يقدمه مورد غير مقيم.

وبحسب المادة 29 من اللائحة التنفيذية، يستثنى من الإعفاء الحالات التي يكون فيها المقابل واجب السداد عن الخدمة المالية قد سدد صراحة كرسم أو عمولة أو خصم تجاري.

وتوضح اللائحة الحالات الخاضعة للضريبة بنسبة 5% والخاضعة للضريبة بنسبة الصفر، أو المعفاة، أو الواقعة خارج نطاق الضريبة، بحيث يحق للمنشآت التي تزاول نشاطا اقتصاديا خاضعا للضريبة استرداد مبلغ ضريبة القيمة المضافة الذي سددته على مدخلاتها الخاضعة للضريبة والمرتبطة فقط بالأنشطة الخاضعة للضريبة بنسبة 5% أو بنسبة الصفر، بينما لا يحق للمنشآت التي تزاول نشاطا اقتصاديا معفى استرداد مبلغ ضريبة القيمة المضافة الذي سددته على مدخلاتها الخاضعة للضريبة.

يذكر أنه سيتم تطبيق ضريبة القيمة المضافة في السعودية في 1 يناير 2018، كجزء من الاتفاقية الموحدة لضريبة القيمة المضافة لمجلس التعاون لدول الخليج.

وكانت الهيئة العامة للزكاة والدخل قد دعت كل المنشآت إلى التسجيل في ضريبة القيمة المضافة من خلال الموقع الالكتروني VAT.GOV.SA ، والذي يتميز بتوفيره مجموعة واسعة من الأدوات والمعلومات التي تعد مرجعا داعما للمنشآت لتحقيق جاهزيتها، إلى جانب المواد المرئية الإرشادية، وكل المعلومات والأسئلة الشائعة العامة والتقنية التي تشمل جوانب عملية التسجيل والاستعداد لتطبيق الضريبة.

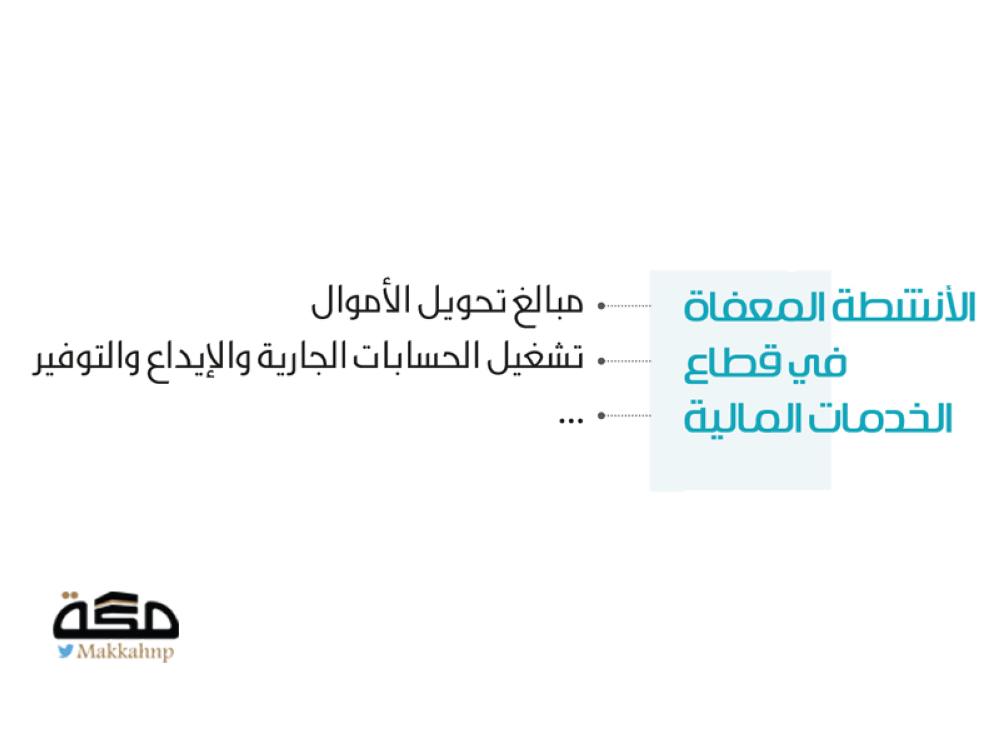

الأنشطة المعفاة في قطاع الخدمات المالية.

1 مبالغ تحويل الأموال

2 المنتجات المالية القائمة على هوامش الربح

3 تشغيل الحسابات الجارية والإيداع والتوفير

4 خدمات التأمين وإعادة التأمين على الحياة

5 الفائدة أو رسوم الاقتراض المحملة بهوامش ربح ضمني لأي شكل من الإقراض بما فيها البطاقات الائتمانية

6 الفائدة أو رسوم الاقتراض المحملة بهامش ربح ضمني عن التمويل بما فيها التمويل التأجيري

7 إصدار أو نقل سندات الدين والأوراق المالية

وأشارت إلى أن اللائحة التنفيذية لنظام ضريبة القيمة المضافة حددت عددا من الأنشطة المعفاة من الضريبة في القطاع المالي، والتي تشمل عددا من أنواع المعاملات والخدمات، مثل الفائدة على القروض أو رسوم الإقراض المحملة بهامش ربح ضمني، بما في ذلك القروض وبطاقات الائتمان، والرهن، والتمويل التأجيري، وتعاملات الأوراق النقدية أو السندات المالية، إضافة إلى الحسابات الجارية وحسابات الإيداع والتوفير.

كما تم إعفاء عقود التأمين على الحياة أو إعادة التأمين على الحياة، والتي يقصد بها بحسب اللائحة التنفيذية أي عقد تأمين تقليدي أو تكافلي أو أي تأمين إسلامي يقدم من موفر مرخص له في المملكة، ينتج عنه سداد مبلغ مشروط حالة الوفاة أو حالة حدوث واقعة مؤثرة على الحياة، أو أي عقد مشابه يقدمه مورد غير مقيم.

وبحسب المادة 29 من اللائحة التنفيذية، يستثنى من الإعفاء الحالات التي يكون فيها المقابل واجب السداد عن الخدمة المالية قد سدد صراحة كرسم أو عمولة أو خصم تجاري.

وتوضح اللائحة الحالات الخاضعة للضريبة بنسبة 5% والخاضعة للضريبة بنسبة الصفر، أو المعفاة، أو الواقعة خارج نطاق الضريبة، بحيث يحق للمنشآت التي تزاول نشاطا اقتصاديا خاضعا للضريبة استرداد مبلغ ضريبة القيمة المضافة الذي سددته على مدخلاتها الخاضعة للضريبة والمرتبطة فقط بالأنشطة الخاضعة للضريبة بنسبة 5% أو بنسبة الصفر، بينما لا يحق للمنشآت التي تزاول نشاطا اقتصاديا معفى استرداد مبلغ ضريبة القيمة المضافة الذي سددته على مدخلاتها الخاضعة للضريبة.

يذكر أنه سيتم تطبيق ضريبة القيمة المضافة في السعودية في 1 يناير 2018، كجزء من الاتفاقية الموحدة لضريبة القيمة المضافة لمجلس التعاون لدول الخليج.

وكانت الهيئة العامة للزكاة والدخل قد دعت كل المنشآت إلى التسجيل في ضريبة القيمة المضافة من خلال الموقع الالكتروني VAT.GOV.SA ، والذي يتميز بتوفيره مجموعة واسعة من الأدوات والمعلومات التي تعد مرجعا داعما للمنشآت لتحقيق جاهزيتها، إلى جانب المواد المرئية الإرشادية، وكل المعلومات والأسئلة الشائعة العامة والتقنية التي تشمل جوانب عملية التسجيل والاستعداد لتطبيق الضريبة.

الأنشطة المعفاة في قطاع الخدمات المالية.

1 مبالغ تحويل الأموال

2 المنتجات المالية القائمة على هوامش الربح

3 تشغيل الحسابات الجارية والإيداع والتوفير

4 خدمات التأمين وإعادة التأمين على الحياة

5 الفائدة أو رسوم الاقتراض المحملة بهوامش ربح ضمني لأي شكل من الإقراض بما فيها البطاقات الائتمانية

6 الفائدة أو رسوم الاقتراض المحملة بهامش ربح ضمني عن التمويل بما فيها التمويل التأجيري

7 إصدار أو نقل سندات الدين والأوراق المالية

الأكثر قراءة

عصابات تمتهن التحايل وتنتحل صفة شركات برمجيات معروفة وتستدرج منشآت خليجية

«الخدمات الأرضية» تجدد عقدها مع طيران ناس 5 سنوات بملياري ريال

توحيد صرف معاشات التقاعد مقدما بداية الشهر الميلادي مطلع مايو

الخبر تدخل مؤشر المدن الذكية للمرة الأولى والرياض تتقدم 5 مراتب والمدينة 11 مرتبة عالميا

«الوطنية للتعليم» تستأجر مجمعا تعليميا في الرياض بـ87 مليونا

«أديس» تشغل منصة حفر بحرية في قطر مقابل 350 مليونا